-

hongkongdoll real face 暴跌超2200亿!李宁,事迹失速 / 宁德期间比亚迪,卡住泰西新能源车的脖子?

暴跌超2200亿!李宁,事迹失速

源流:侃见财经

一则不足预期的事迹指导赓续“株连”股价。

2024年财报流露后,李宁股价接续走低,4月3日盘中,股价一度跌近3%,最低报15.16港元,相较于3月份的高点,累计跌幅超22%。

若是拉长周期来看,2021年9月于今,李宁股价累计跌幅已高达84.8%,总市值挥发超2200亿港元。

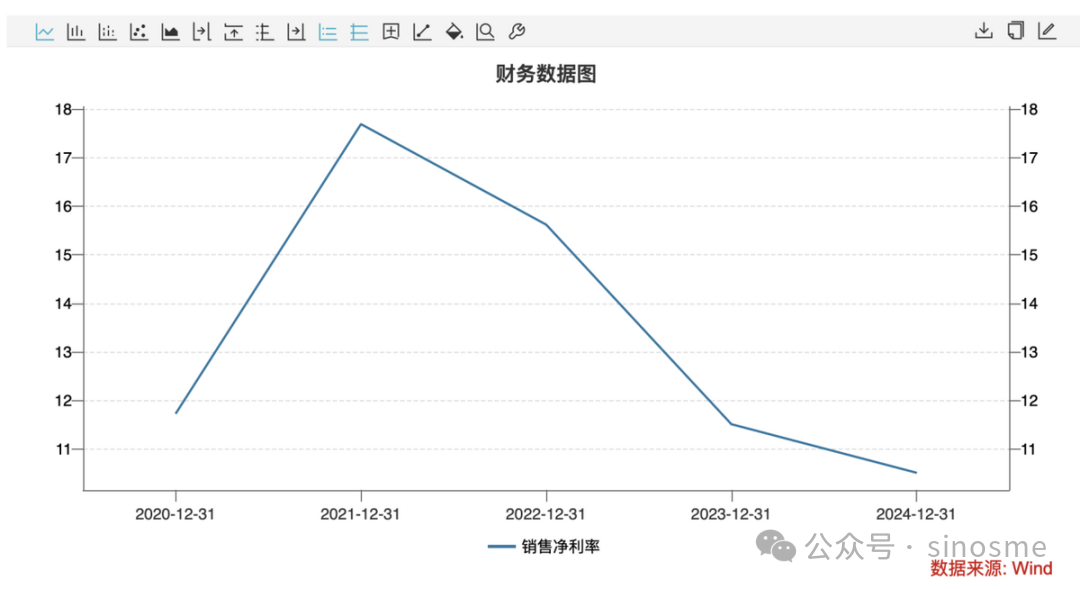

音讯面上,李宁在2024年年报中给出了远低于市集预期的2025年龄迹指导:全年收入同比持平,净利率为高单元数(2024年为10.5%)。这是七年以来最低盈利预期。

浦银国际研报指出,李宁短期的销售趋势在国家具牌中依然较弱,渠说念库存仍然存在隐患,而其较为激进地加大用度插足最终是否能改革为品牌力的擢升与事迹的改善尚待时期来考据。

一、缓不应急的财报

李宁2024年财报缓不应急,是国产四大畅通品牌中终末一家流露24年年报的企业。

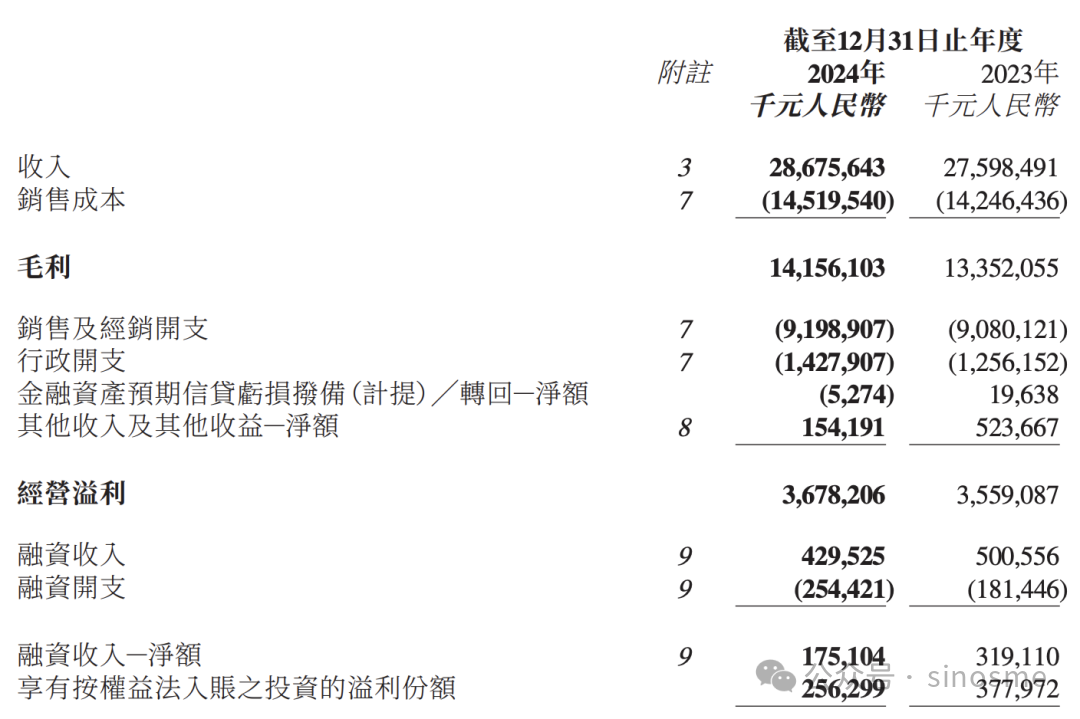

财报骄横,2024年,李宁完结营收286.76亿元,同比增长3.9%,毛利141.56亿元,同比增长6.0%;包摄于上市公司股东的净利润为30.13亿元,同比下跌5.5%,降幅较上年收窄;净利润率收窄至10.5%。

净利润同比下滑的主要原因是,论说期内受房地产市集需求低迷、市集心理疲软影响,公司针对投资性房地产的账面价值说明减值亏欠3.33亿元。

比拟于此前流露财报的头部体育用品公司,李宁的事迹增速正在“掉队”。

其中,收入范畴已冲破700亿元的安踏体育,2024年收入同比增速为13.6%,年内溢利同比大幅增长超五成至169.89亿元。

另外,特步国际、361度的营收增速差异为6.5%、19.6%,包摄于上市公司股东的净利润增速则均为两成傍边。

由此可见,李宁正在“失速”。这份财报流露的第二个往复日,李宁股价大跌超7%。

在2024年龄迹交流会上,李宁惩办层欺压强调:“稳健筹备、夯实基础、求实发展”。其中,李宁集团联席CEO钱炜示意李宁稳健筹备的中枢是保证毛利率,不成因为追求范畴带来无数扣头率的加深,而减少盈利才智空间。

财报骄横,2024年,李宁的毛利率同比增多1个百分点至49.4%,毛利率水平逊于同期的安踏体育,但优于特步国际和361度。

值得留神的是,李宁的线下销售数据也拦阻乐不雅。

在线下渠说念作念减法后,李宁的直营渠说念收入占总收入比重下跌了2个百分点,合座线下零卖活水下跌了低单元数;日均客流量下跌10%—20%中段;线下扣头加深了0.5个百分点;平均件单价则下跌了低单元数。

其中,李宁的中枢品类—篮球业务成为主要退换对象,主动控货导致该品类零卖活水下滑21%,服装收入同比下跌2.9%至120.5亿元。

财报指出,前年篮球活水下跌21%,主要为了合座的稳健发展,由于外部需求变化的影响,以及集团主动调控篮球渠说念发货节律变化的影响。

把柄浦银国际的调研,2025年第一季度,李宁全渠说念零卖活水录得单元数正增长。其中,线上渠说念活水增速较快,但直营线下的活水依然濒临挑战。另外,相较于其他国家具牌,李宁的活水推崇依然相对过时。

库存方面,李宁2024年全渠说念库存同比增多高单元数,高于收入增速。同期,2024年批发业务收入(不包含专科渠说念发货)同比下缩短单元数,降幅小于批发活水(下跌中单元数);平均存货盘活天数为64天,同比拉长1天。这意味着,李宁2024年批发渠说念的库存有所增多。

二、悲不雅的预期

2018国内自拍在线视观看比拟2024年龄迹推崇,市集更担忧的风险点是,李宁昔日的事迹增长的不笃定性以及行业的竞争容貌。

关于昔日事迹预测,李宁集团副总裁兼首席财务官赵东升指出,预期2025年全年收入保持同比持平,预期全年净利润率为高单元数水平(2024年为10.5%)。

意味着,李宁2025年营收增长压力仍在,且净利润率将进一步下滑。

其实,李宁的净利润下滑势头始于2021年,已灵通三年录得下跌,按照李宁惩办层开释的信号,2025年这一商酌或将赓续探底。

李宁集团实行董事、联席CEO钱炜指出,不笃定性环境下不成单纯地作念大范畴,女教师日记短期内通过廉价位、焚烧专科度也许能作念大范畴,或者得志短期需求,但可能会背离企业要对持的东西,毁伤可接续发展。

钱炜给出的定调是:“该攻的攻、该控的控、该调的调”。

在事迹会上,赵东升示意,集团前年的线下筹备濒临挑战,全年日均客流承压,同比下滑10%至20%,合座线下零卖活水同比下缩短单元数。

从老本市集响应看,限度2025年一季度,李宁港股股价K线年线依然4连阴,本年天然出现一定止跌迹象,但仍可看出投资者对其增长势能的疑虑。

其实,从门店数目来看,李宁的计谋缩小意图已较为明确。财报骄横,限度2024年年底,李宁品牌(包含李宁中枢品牌及李宁YOUNG)的销售点数目为7585家,同比净减少83家,其中李宁主品牌店铺减少123家,李宁YOUNG店铺增多40家至1468家;经销商41家(包括中国李宁前锋店渠说念),同比净减少5家。

华西证券分析称,洽商线下客流同比下滑、线上接续增长,严慎推断2025年李宁全年收入增长“低单元数”;洽商到公司接续加大品牌开垦、中枢品类插足,以及进一步加强对中国体育行状的维持,推断2025年净利率有所下跌至“高单元数”。

千般迹象标明,不笃定的大破钞环境下,以李宁为代表的传统体育品牌,未必难以在短期走出经济周期的逆境,李宁的筹备阵势能够率将赓续探底。

同期阅读:

宁德期间比亚迪,卡住泰西新能源车的脖子?

元方源流:BT生意科技

近日,韩国泰斗磋议机构SNE Research持重公布了2024年度能源及储能电板出货量的名次榜单,揭示了一个显贵趋势——不管是在能源电板范畴如故储能电板范畴,中国企业均展现出显贵最初的态势。

在TOP10的名次中,传统上由中日韩“三足鼎峙”的竞争容貌发生了变化,六家中国企业凭借筹备高达69%的市集份额,强势占据了市集的主导地位。比拟之下,三家韩国企业仅以16%的市集份额艰苦督察其市景况位,而日本企业则仅剩松下一家,以3%的市集份额苦死守旧。

尤为值得一提的是,榜单之首的宁德期间,其能源和储能电板的市集占有率竟高达38%,与紧随后来名步骤二的比亚迪一皆,两家公司的筹备市集占有率更是达到了惊东说念主的53%,即全球一半以上的电板供应被这两家行业领军企业紧紧掌合手。这一近况无疑意味着,在泰西国度费力于于发展新能源汽车产业的说念路上,电板这一枢纽要素已果真全都受制于中国企业之手。

1

中国能源电板企业发展太快了

宁德期间和比亚迪无疑是中国能源电板河山上的双子星。

宁德期间竖立于2011年,从一家新兴企业迅速成长为全球最大的能源电板制造商。凭借在锂离子电板本事上的深厚积贮和对新能源汽车市集的准确把合手,宁德期间自2017年以来已灵通八年位居全球能源电板使用量第一。

2024年宁德期间能源电板出货量接近360GWh,全球市集份额约34.2%。其主要客户不仅包括中邦原土的新势力车企,也涵盖国际巨头如特斯拉、人人、良马等。

比亚迪则通过“电板+整车”一体化计谋完结了同步升起。比亚迪自身是中国最大的新能源汽车制造商之一,这赋予了其电板业务踏实的里面需求,同期也向其他车企供货。

2024年比亚迪能源电板出货量位居全球第二,主要客户除了自身车型外,还供应给小米汽车、特斯拉、丰田和小鹏等公司。比亚迪的“刀片电板”剿袭磷酸铁锂(LFP)本事,以高安全性和龟龄命见长,现在致使被丰田、福突出跨国车企剿袭于其新能源车型 。

中国能源电板企业的崛起并非偶然。一方面,中国领有全球最大的新能源汽车市集,弘大的内需为电板企业的发展提供了温床。另一方面,政策扶助与产业链协同起到了枢纽作用。举例,2015年起中国实施新能源汽车电板“白名单”轨制,其时未将LG、三星、松下第日韩巨头纳入补贴目次。这一政策在最初几年给了宁德期间、比亚迪等原土企业珍惜的成长窗口期,使其迅速积贮范畴上风。

尽管中国在2019年取消了白名单、盛开市集,但此时原土电板厂商已奠定最初地位。随之而来的是这些企业的全球化延迟:宁德期间陆续在德国图林根、匈牙利德布勒森开垦超等工场,并与印尼、泰国、好意思国等地伙伴搭伙建厂。

限度2024年底,宁德期间在外洋已商酌或在建8座工场,隐秘欧洲、北好意思和亚洲新兴市集。比亚迪也在欧洲竖立整车工场并洽商布局电板产能,以办事当地市集需求。中国其他电板企业如亿纬锂能(维权)、中立异航等则紧随后来,在欧洲、中东等地寻求投资建厂或息争契机。不错说,中国能源电板企业已从原土走向全球,在国际市集上攻城略地。

2

外洋能源电板企业堕入逆境

与中国厂商的大喊大进形成瓦解对比的是,日韩及泰西的能源电板企业正濒临重重挑战。

韩国的SK On是全球第四大能源电板厂商,但自2021年从母公司SK立异分拆以来,已灵通十个季度亏欠。限度2024年中,SK On净债务从2.9万亿韩元飙升至15.6万亿韩元(约合120亿好意思元),财务压力巨大。SK On被动运行“遑急惩办”措施,冻结高管薪酬、裁减职工,以削减成本自救。

SK On形成这一逆境的重要原因在于泰西电动车市集增长不足预期。多年来SK On押注北好意思和欧洲电动车需求爆发,插足巨资在好意思欧建厂,但现实是西方车企的EV销量远低于标的。举例,通用汽车正本预期2025年在好意思销量达百万辆电动车,但2023年第二季度仅售出约2.2万辆。电板厂商产能延迟的脚步超前于下贱需求,再加上为争夺客户提供过于粗莽的订价条目,导致自身盈利难认为继。SK集团致使洽商将SK On与集团内盈利较好的液化气子公司归拢输血,突显出其逆境之深。

欧洲方面,更是爆出令东说念主战抖的音讯。曾被誉为“欧洲电板但愿”的瑞典Northvolt公司在2025岁首通知恳求歇业保护,成为欧洲新能源产业的紧要挫败。Northvolt竖立于2016年,曾赢得人人汽车、高盛等巨头越过150亿好意思元投资,被视作欧洲抵抗亚洲电板霸主的旗头。可是过度激进的延迟和烧钱策略让Northvolt不胜重任:2023年亏欠高达10.3亿好意思元,限度2025岁首公司及关联企业债务累计越过80亿好意思元。由于资金链断裂又未能实时融到新资,Northvolt不得不走上歇业重组之路。

这家明星企业的坠落,暴暴露欧洲在原土电板产业上濒临的严峻现实:一方面政策维持碎屑化且奏效逐步,瑞典政府和欧盟在其危境时未能实时出手相救;另一方面欧洲合座供应链尚不健全,原材料、本事、东说念主才等方面仍对外部依赖较大。Northvolt的倒下不仅是企业自身的失败,更璀璨着欧洲电板自主化计谋遭受重挫。

除了Northvolt,日本和韩国的老牌厂商也在全球竞争中节节溃退。松下、三星SDI等在名次上已被多家中国少壮越过。松下2024年能源+储能电板出货同比大减近半,市集份额滑落到戋戋3%。不错说,在全球能源电板的赛说念上,传统硬汉正遭逢前所未有的压力:市集份额被蚕食、盈利才智下滑、延迟受挫。

3

中国能源电板卡住泰西车企的脖子?

在全球汽车业向电动化转型的海潮中,中国能源电板企业已成为不可或缺的脚色,泰西车企对其依赖进度之高前所未有。

一方面,好多泰西品牌的电动车型班师搭载中国电板。举例特斯拉的法子续航版车型无数使用宁德期间提供的LFP电板,人人、良马等也有车型剿袭宁德期间或比亚迪的电芯手脚能源源流。即使是韩国LG、SK等供应的电板,其中部分材料和坐褥设备也来自中国供应链。不错说,从人人ID系列到特斯拉Model 3,再到初创厂商的电动车,背后都有中国电板的身影。

这种高度依赖带来了潜在风险,若是中泰西地缘政事垂危导致供应受限,或者中国电板企业因某些因素减缓对外供货,将对泰西车企的电动车坐褥形成“卡脖子”影响。正如芯片之于科技产业,电板依然成为汽车产业新的“命门”。

泰西列国政府对此日益警醒,纷纷出台政策试图缓解对中国电板的依赖。举例好意思国通过《通胀削减法案》(IRA)提供高额补贴,饱读吹在好意思开垦原土或盟友国度的电板工场,意在构筑自主供应链。欧洲亦推出“欧洲电板定约”等商酌,维持原土电板名堂并限度补贴流向含中国因素过高的家具。可是现实是,在短期内很难撼动中国电板的总揽地位:中国企业依然不错通过在外洋投资建厂等形状进入泰西市集(如宁德期间与福特曾商酌在好意思国搭伙建厂),而泰西新建产能远过时于需求增长。

中国电板企业在全球市集的谈话权因此显贵增强。一方面,它们领有一定的订价权:由于成本低,中国厂商即便将家具出口泰西,价钱仍有竞争力,也使得全球电板价钱合座走低,压缩了其他厂商的盈利空间。

另一方面,若出现供需垂危局面,中国电板供应的歪斜与否将班师影响车企产销。举例2023年下半年起欧洲电动车销量放缓,部分分析指出韩国电板厂商对好意思国车企的推崇“颠倒失望”,因为车企未能按期擢升销量。比拟之下,中国电板厂可将更多元气心灵转投国内市集或其他增长更快的市集,让泰西车企濒临被“荒原”的风险。

天然,这种局面也激发贸易摩擦隐忧。跟着中国电板和电动车无数出口,欧盟已对中国电动车补贴伸开拜谒,昔日不排斥春联系家具征收关税或设限的可能。中国若被指控在电板行业存在不公道竞争(如政府补贴、廉价推销等),将招致更多国际政事压力。不异地,中国企业大举在外洋建厂也可能濒临东说念国出于安全洽商的审查。不错预念念,在能源电板这一新兴计谋产业,围绕本事、市集和政策的谈话权之争将日趋热烈。

预测昔日的能源电板市集容貌,中国企业的全球竞争力依然被宽敞看好。一方面,全球电动汽车需求推断接续增长,而中国电板厂商凭借先发上风和范畴效应,将在相当永劫期内保持最初地位致使扩大市集份额。国际能源署预测昔日数年全球电板产能将赓续倍增,而行业整合也会加快鞭策,领头企业可能进一步提高网络度。

这意味着像宁德期间、比亚迪这么的巨头有望掌控更大的市集,并通过本事升级稳妥壁垒。正如面前光伏产业的容貌一样,中国在电板范畴深厚的产业基础和成本上风,不是庸碌不错复制的。

PS:亲爱的读者一又友们:因微信改造了推送限定hongkongdoll real face,推文不再按照时期线骄横,不是通盘不雅粉,都能在第一时期收到著作,有不雅粉误认为咱们没更新。是以,需要诸位老铁在每次看著作后,在著作尾端右下角,点一下“在看”,每天只需点一下即可。若是不点“在看”或者莫得“星标”,就可能看不到咱们的推送了!若是您不念念错过“中小企业”的精彩实践,就速即星标⭐咱们吧!

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP